안녕하세요? 택스피커 몽샘입니다 🙂 10월 VAT통지세금 납부하셨나요?

“10월에도 부가가치세 신고를 해야 하나요?” 세액이 공개되나요? 청구서를 받지 못하셨나요? 등에 물음표가 붙은 사업자를 위한 부가가치세 고지사항에 대한 글입니다.

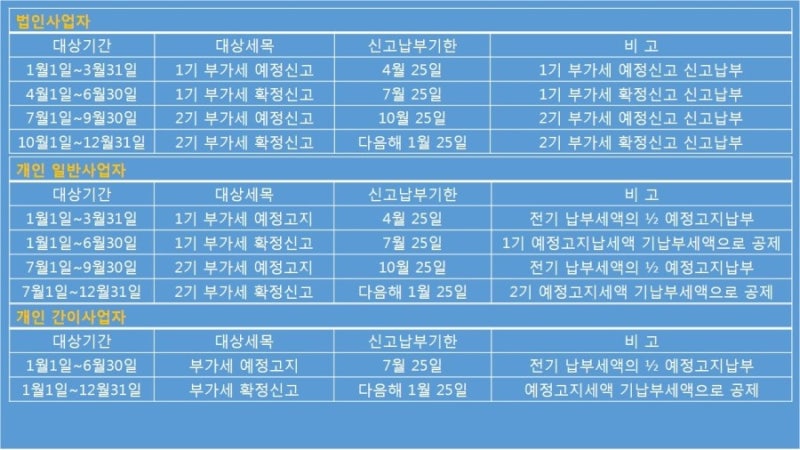

개인 사업자의 경우 VAT 보고서는 1월과 7월에 제출됩니다. 면세 사업자는 부가가치세 신고 대상이 아니므로 일반 납세자를 전제로 말씀드립니다. VAT 통지입니까? 6월에 두 개의 과세기간으로 나뉘는 대한민국의 부가가치세 과세기간을 먼저 살펴보시죠. 따라서 부가가치세 1차 기간은 1월부터 6월 상순까지이며, 부가가치세 2차 기간은 7월 하순부터 12월까지입니다. 과세기간은 다시 3개월 단위로 1차 예정기간, 1차 확정기간, 2차 확정기간, 2차 확정기간으로 구분된다.

구분과세기간 신고/납부기간 1기 1월 1일 ~ 3월 31일 예비신고 4월 25일 4월 1일 ~ 6월 30일 확정신고 7월 25일 2기 7월 1일 ~ 9일 10월 30일 예비신고 10월 25일 10월 1일 ~ 12월 31일 최종신고 1월 25일

기업은 각 보고기간을 기준으로 연간 총 4회의 보고 및 납부를 의무화하고 있습니다. 반면에 개인 기업은 마지막 보고 기간에 대해서만 보고해야 합니다. 그렇다면 마감일은 언제입니까? 국세청은 이전 과세 기간에 납부한 세금의 1/2(예상 금액)에 대한 청구서를 발행합니다. 즉 개별공상가구는 예정신고기간 내에는 신고의무가 없고 납부의무만 있는 것이다. ◆ 개별상업용 부가가치세 사전징수 고시

◆ 추정세액 계산 신고세액은 직전 과세기간의 납부세액의 1/2이라고 기재하였습니다. 10월 추정세 계산을 위해 1차 VAT 확정신고를 참고하도록 하겠습니다.

개인사업자 1차 할부부가가치세 신고서 일부

2017년 10월 고시세액 = {2017년 4월 고시세액(1,006,000원) + 2017년 7월 납부세액(956,087원)} / 2 = 981,043원 ≒ 981,000원(1,000원 미만 시 반올림)

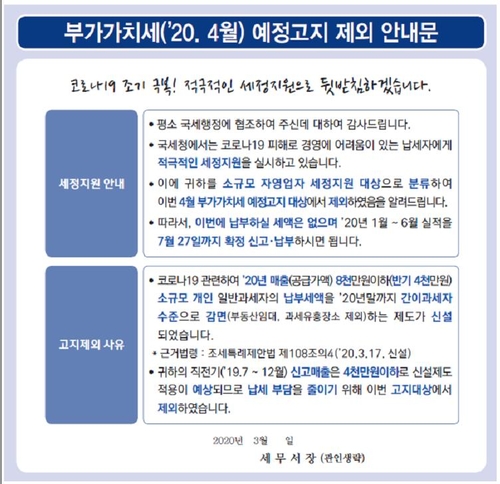

2017년 개인사업자 2차 분할납세증명서 부분환급금을 참고하여 계산한 추정세액은 981,000원으로 2차 분할납세증명서에 적힌 세액과 동일합니다. 최종 세금 신고를 완료한 후 다음 기간에 대한 예상 세금 납부액을 계산할 수 있습니다. 최종 세금 신고서를 제출한 후 예상되는 세금 청구서를 검토하면서 재정을 효율적으로 관리할 수 있는 전문성을 유지하십시오! ◆ 부가가치세 납부고지 확인 방법 예비고지를 받지 못한 경우 어떻게 해야 하나요? Hometax.1에서 확인하실 수 있습니다. 공인인증서에 따라 홈택스 로그인 2. 신고/납부 메뉴 클릭 3. 납세 – 국세납부 – 납부할 세액 4. ‘조회’ 클릭 하시면 됩니다. VAT 공고 포스팅이 끝났습니다! (1) 예정세액이 30만원 미만인 경우(2019년 개정) 예정고시 생략+납부 의무 없음 VAT의 경우 예정 통지라는 표현을 사용하고 소득세 및 법인세의 경우 임시 선불이라는 표현을 사용합니다. 사전 예방을 목적으로 시행하고 있는 제도입니다. 한편, 예정고지는 예납세의 개념이 아니라, 예납세액이라는 신고방법이 아니라 예정신고를 할 때 내는 세금입니다. 그러나 실제로는 큰 차이가 없기 때문에 같은 의미로 사용됩니다. 그래서 괜찮다고 하던데요?네.. 그렇군요.. 뭐..^^;;